Sihlstrasse 95

CH-8045 Zürich

info@stt.ch

www.stt.ch

Newsletter

Jahresend-Newsletter 2022/23

Jahresend-Newsletter 2022/23 der STT Schoch Treuhand Team AG

AHV-Renten steigen ab 1.1.2023

Die Teuerungsanpassung der Renten beträgt rund 2,5%, d.h. die einfache Maximal-Rente erhöht sich auf 2'450 Franken. Bei verheirateten Paaren wird immer noch die Heiratsstrafe angewendet, d.h. die beiden Einzelrenten betragen zusammen höchstens 3'675 Franken.

Studieren Sie die nachfolgende Statistik. Sie zeigt interessante Details über unser AHV-Werk.

ALV2 - Beitrag fällt ab 1.1.2023 weg

Seit 2011 wird auf Lohnbestandteilen ab 148'200 Franken ein sogenanntes Solidaritätsprozent als Beitrag zur Entschuldung der Arbeitslosenversicherung (ALV) erhoben. Die finanzielle Situation der Arbeitslosenversiche- rung hat sich erholt, weshalb dieses Solidaritätsprozent ab 2023 automatisch per Gesetz wegfällt. Dies trägt im aktuellen wirtschaftlichen Umfeld zur Entlastung der Unternehmungen bei und erhöht den Nettolohn der Gut-Verdiener. Es flossen jährlich 400 Millionen Franken zusätzliche Beiträge in die ALV-Kasse.

Die Arbeitslosenversicherung wird über die Beiträge der Arbeitnehmenden und Arbeitgebenden finanziert. Der aktuelle Beitragssatz für die ALV beträgt bis zu einer Grenze von 148 200 Franken 2,2 % des massgeben- den Jahreslohnes und wird je hälftig von den Parteien übernommen.

Tipp: Vergessen Sie nicht entsprechende Anpassungen bei der Lohnverarbeitung 2023 vorzunehmen!

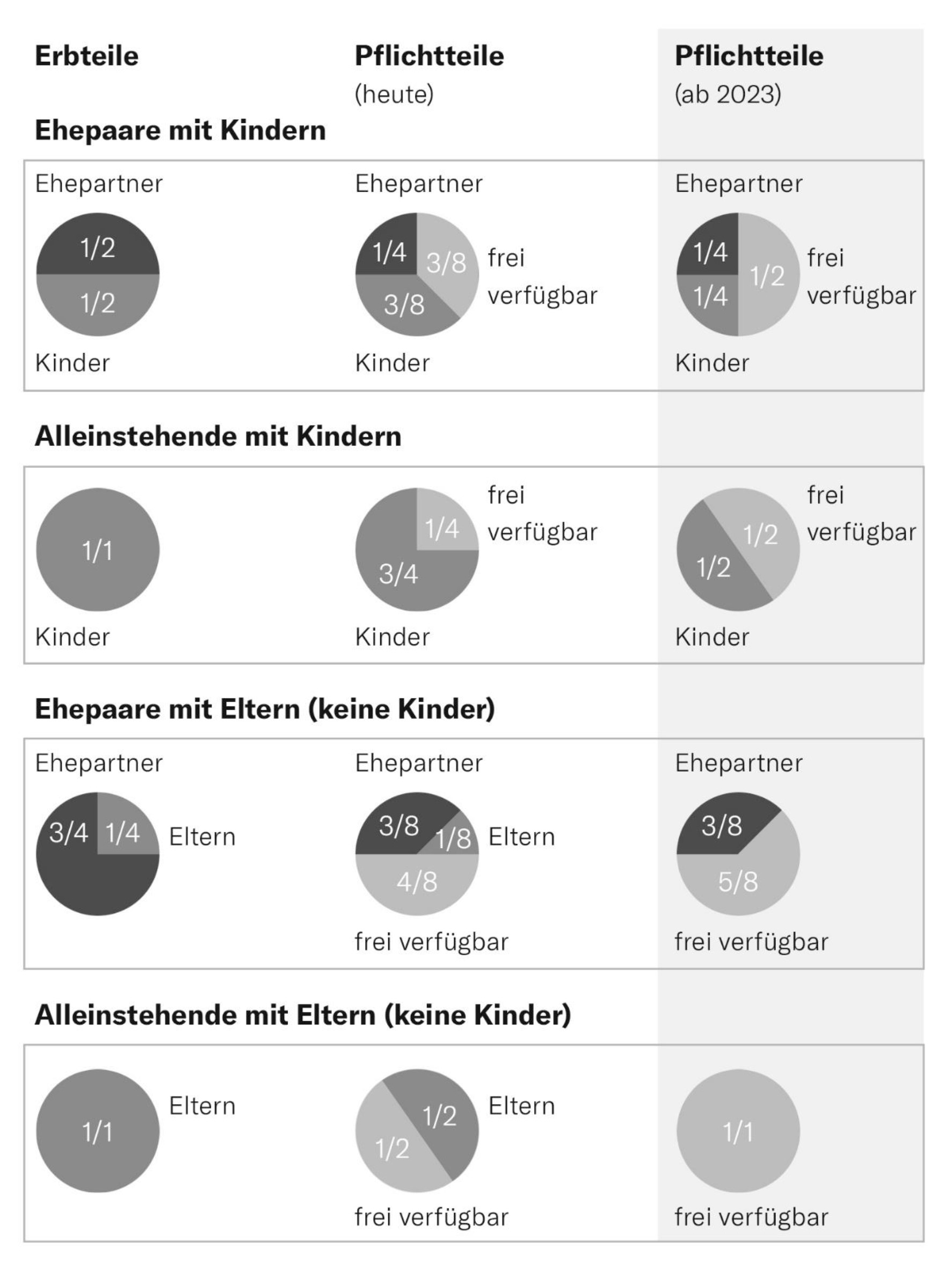

Revision Erbrecht (Inkrafttreten 1.1.2023)

In den letztjährigen Jahresend-News haben wir Ihnen die geänderten Pflichtteile erklärt, welche nun ab 1.1.2023 Gültigkeit haben. Setzten Sie beispielsweise mit einem Testament oder einem Erbvertrag vor 31.12.2022 Ihre Kinder auf den Pflichtteil, reduziert sich nun der Erbanteil.

Wir haben alle in unserem Banksafe aufbewahrten Testamente und Erbverträge entsprechend überprüft und bei einem allfälligen Handlungsbedarf reagiert. Trotzdem empfehlen wir allen Lesern dieser News ein entsprechendes «Überdenken» der individuellen Situation und bitten Sie, uns bei Bedarf zu kontaktieren. Wir helfen Ihnen gerne weiter.

Unterteilung Unterhaltskosten Liegenschaft

Die Kosten im Zusammenhang mit Liegenschaften sind in drei Kategorien aufzuteilen, nämlich:

- Wertvermehrende Investitionen (nicht abzugsfähig)

- Werterhaltende Kosten (abzugsfähig)

- Massnahme-Ausgaben für die Energieeffizienz (abzugsfähig)

Sollte Ihr steuerbares Einkommen NULL betragen, so dürfen die Kosten der Kategorie «Massnahmen für die Energieeffizienz» auf drei Jahre verteilt abgezogen werden. Allerdings sind solche Abzüge nur bei bereits bestehenden Gebäuden möglich.

Wertvermehrende Investitionen (z.B. das Erstellen eines Wintergartens) dürfen nicht abgezogen werden. Hingegen können Sie solche Investitionen bei einem späteren Verkauf der Liegenschaft während 20 Jahren bei der Berechnung der Grundstückgewinnsteuer geltend machen. Es ist deshalb sehr wichtig, solche Belege beweisbar und sicher aufzubewahren.

Tipp: Wir bieten Ihnen an, ein jährlich aktualisiertes Excel über diese Kosten zu führen, wie auch bei uns alle Rechnungen als PDF zu speichern. Senden Sie uns deshalb auch Kopien Ihrer wertvermehrenden Umbau-Rechnungen, damit wir diese auf unserer Liste eintragen können; doppelt genäht hält besser ...

Hinweis: Der Kanton Zürich wird auf die Steuerperiode 2024 hin alle Eigenmiet- und Vermögens- werte von Liegenschaften neu bewerten, sind doch seit der letzten Bewertung teilweise enorme Wertsteigerungen erfolgt.

Aktion «Sunnestrahl»

Dank unserer «Aktion Sunnestrahl» können wir immer wieder einigen Menschen in schwierigen Lebenssituationen kostenlos unsere Dienste anbieten. Mit freiwilligen Arbeitseinsätzen unserer Mitarbeitenden (ohne Lohnentschädigung) wird regelmässig unsere «Sunnestrahl»-Kasse gefüllt. Die dadurch von den Mitarbeitenden erzielten Umsatzfranken werden von der STT verdoppelt.

Immer wieder unterstützen diese Aktion auch Kunden und Gönner mit kleinen oder grösseren Beiträgen.

Allen ein herzliches Dankeschön. Mehr dazu weiss Sandra Leemann sandra.leemann@stt.ch

Kryptowährungen gehören in die Steuererklärung

Die ESTV hat ein Arbeitspapier auf ihrer Webpage aufgeschaltet, welches aufzeigt, wie die steuerlichen Folgen bei Kryptowährungen zu handhaben sind. Unterschieden wird zwischen

Zahlungs-Token

Bei Zahlungs-Token handelt es sich um reine Währungen (Zahlungsmittel). Sie sind wie Konti und Wertpapiere in der Steuererklärung zu deklarieren. Kursgewinne und -verluste sind dabei steuerfrei respektive neutral ...

und

Anlage-Token

Bei Anlage-Token besteht die Möglichkeit von Einkommens- und Verrechnungssteuerfolgen. Bitte konsultieren Sie die entsprechende Liste der ESTV mit den «offiziellen» Kryptowährungen. Link: https://www.estv.admin.ch/estv/de/home/direkte-bundessteuer/fachinformationen- dbst/kryptowaehrungen.html

Tipp: Damit Sie Ihren Jahresendbestand belegen können, empfehlen wir, diesen mit Screenshots oder Screen-PDFs in all Ihren Exchanges festzuhalten. Leider zeigen sich die Kontoauszüge bei den ca. 10'000 Kryptowährungen oft noch nicht so brauchbar wie es das Steueramt gerne hätte.

Hinweis: Es sind nicht nur Kryptoguthaben zu deklarieren, sondern natürlich auch Bargeld, Gold und Schmuck. Vor allem Gold geht oft vergessen, liegt es doch brav in irgendeinem Safe ... :-)

Neues Aktienrecht tritt ab 1.1.2023 in Kraft

Das revidierte Aktienrecht umfasst u.a. in folgenden Bereichen beachtenswerte Neuerungen:

- Grösserer Spielraum bei der Aktienkapitalgestaltung und bei Dividendenbeschlüssen

- Höhere Anforderungen an die Zahlungsfähigkeit mit Fokus auf die Liquidität

- Stärkere Rechte für Aktionäre und für Minderheitsbeteiligte

- Flexiblere Durchführung von GV- und VR-Sitzungen (Nutzung digitaler Technologien)

- Einfachere Sachübernahmen bei der Firmengründung

- usw.

Ihre aktuellen Statuten erschweren es Ihnen, die grössere Flexibilität dieses neuen Aktienrechts sinnvoll auszuschöpfen. Wir empfehlen Ihnen deshalb, die Anpassung Ihrer Statuten nicht aus den Augen zu verlieren. Diese Empfehlung gilt nicht nur für AGs, sondern auch für GmbHs.

Gerne informieren wir Sie im Detail über alle Sie betreffenden Änderungen und unterstützen Sie dabei, Ihre Statuten rechtzeitig (bis 31.12.2024) anzupassen.

Änderung MWST-Pflicht für Vereine ab 1.1.2023

Die Umsatzgrenze, bis zu der nicht gewinnstrebige, ehrenamtlich geführte Sport- und Kultur- vereine sowie gemeinnützige Institutionen von der Mehrwertsteuer befreit sind, ist von 150 000 auf 250 000 Franken angehoben worden. Viele Vereine können sich deshalb aus dem MWST- Register löschen lassen.

Hinweis: Hierfür ist eine schriftliche Abmeldung bei der ESTV notwendig (innert 60 Tagen nach Ende der Steuerperiode). Ohne Abmeldung gilt nämlich die Steuerpflicht weiterhin!

Welche Gesetzesänderungen sind in Behandlung (resp. noch nicht in Kraft)

- Revision des Patentrechts

Das Patentgesetz soll internationalen Standards angepasst und besonders für KMU und Einzel- erfinder attraktiver werden. Die Patentprüfung wird durch eine Recherche ergänzt, welche die Schutzfähigkeit der Erfindung klärt. Das Schweizer Patent wird damit transparenter und sicherer.

- Neues Datenschutzgesetz (revDSG)

Das neue Gesetz tritt am 1. September 2023 in Kraft. Es gibt keine Übergangsfristen, weshalb wir empfehlen, die Zeit bis zum Inkrafttreten zu nutzen und rechtzeitig die notwendigen Schritte in die Wege zu leiten.

Als Unternehmen ist man verpflichtet, die Bearbeitung von Personendaten zu dokumentieren und das datenschutzrechtliche Risiko zu bewerten. Es sind gewisse technische und organisato- rische Mindestanforderungen hinsichtlich der Datensicherheit zu garantieren.

Eine begleitende Beratung durch Fachleute bei der Umsetzung der Massnahmen ist angesagt.

Wir von der STT bleiben am Ball und informieren Sie wieder.

Haben Sie Fragen zu unseren Ausführungen oder dürfen wir für Sie einen Spezialfall abklären? Wir helfen Ihnen sehr gerne weiter. Wir wünschen Ihnen einen guten Start in ein gesundes Jahr mit vielen interessanten Themen.

Ps) Im Jahr 2023 feiern wir unser 30jähriges Firmenjubiläum. Verteilt über das Jahr werden wir deshalb feiern und auch unsere Kunden immer wieder überraschen ... :-)

Jahresend-Newsletter 2021/22

Jahresend-Newsletter 2021/22 der STT Schoch Treuhand Team AG

Revision Erbrecht (Inkrafttreten 1.1.2023)

Das neue Gesetz wird unter anderem die Pflichtteilsquoten senken. So können die Erblasser zukünftig z.B. auch ihre Lebenspartner oder Stiefkinder stärker begünstigen.

Einzahlungsscheine mit QR-Code (alte ES noch bis 09/2022)

Die PostFinance hat das Enddatum der heutigen roten (ES) und orangen (ESR) Einzahlungs-scheine auf den 30. September 2022 festgelegt. Sie unterstützt damit die Digitalisierung des Zahlungsverkehrs und die entsprechenden Nachfolgeprodukte QR-Rechnung sowie eBill. Die roten und orangen Einzahlungsscheine werden somit für alle Schweizer Bankkunden definitiv abgelöst.

Vorteile der Rechnungsstellung mit QR-Rechnung und eBill.

- Effizientere Prozesse, weil Rechnungsstellung und Zahlungsverkehr automatisiert sind.

- Vereinfachter Zahlungsabgleich, weil weniger manueller Aufwand anfällt.

- Weniger Fehler, weil alle Zahlungsinformationen elektronisch übermittelt werden.

- Die Bestellung vorbedruckter Einzahlungsscheine fällt weg.

- Weniger oder gar kein Papierverbrauch.

Alle Unternehmen sind jetzt gefordert, sofern sie nicht bereits umgestellt haben.

Eidg. Finanzdepartement vereinheitlicht Zinssätze

Das Eidg. Finanzdepartement vereinheitlicht ab 1.1.2022 Verzugs- und Vergütungszinssätze bei allen vom Bund erhobenen Steuern und Abgaben wie folgt:

- Zins auf Rückerstattungen = 4,0 Prozent

- Zins auf Verzugszahlungen = 4,0 Prozent

Der Zinssatz für freiwillige Vorauszahlungen der direkten Bundessteuer bleibt unverändert: 0,0%!

Schnuppersaison 2022 ist eröffnet

Bald kommt wieder die Zeit der Schnuppersaison für Jugendliche aus der 2. Sekundarschule. Wir von der STT finden das Schnuppern eine wichtige und wertvolle Sache und bieten deshalb wieder ab Mitte Februar 2022 für interessierte Jugendliche Schnuppertage an.

Für die Bewerbung auf einen solchen Schnuppertag haben wir ein Inserat auf der Plattform www.schnuppy.ch geschalten. Hier können Jugendliche einen konkreten Tag anwählen und sich zwei Monate im Voraus direkt online bewerben (PLZ 8001 eingeben und Beruf Kaufmann/-frau EFZ Treuhand/Immobilien auswählen und alle Details unseres Inserats studieren).

Briefpost wird teurer

Ab 1.1.2022 kostet ein A-Post-Brief CHF 1.10 und ein B-Post-Brief CHF 0.90. Dies ist die erste Erhöhung seit 18 Jahren. Als Grund wird der abnehmende Briefverkehr genannt.

Revidiertes Versicherungsvertragsgesetz gültig ab 1. Januar 2022

Dieses Gesetz regelt die Beziehungen zwischen den Versicherungen und ihren Kunden. Die Revision bringt ab 2022 für neu abgeschlossene Verträge mehr Rechte für Versicherte.

- Für Versicherungsverträge gilt nun ein generelles Widerrufsrecht von 14 Tagen.

- Verträge mit einer langen Laufzeit können nun trotzdem nach drei Jahren (und danach jährlich) gekündigt werden. E-Mail, SMS oder Whatsapp genügen.

- Die Verjährungsfrist für Ansprüche aus Versicherungsverträgen wird von zwei auf fünf Jahre erhöht.

- Bei festgestellten Doppelversicherungen (z.B. Hausratversicherung) ist eine Kündigung innert vier Wochen seit der Entdeckung möglich.

Für bereits bestehende Verträge gelten jedoch nur die neuen Kündigungsbestimmungen sowie die Möglichkeit per E-Mail, SMS oder Whatsapp zu kündigen (statt mit unterschriebenem Brief).

Privatanteil Geschäftsfahrzeug

Ab dem 1. Januar 2022 wird der Arbeitsweg pauschal beim Privatanteil des Geschäftsfahrzeuges mitbesteuert. Diese Verordnungsänderung führt zu einer Erhöhung der Privatanteilpauschale von 0.8% auf 0.9% pro Monat (resp. 10.8% statt 9.6% p.a.) vom Kaufpreis. Bei der direkten Bundessteuer entfällt bei der privaten Steuererklärung folglich die Aufrechnung des Arbeitsweges als Einkommen sowie der Fahrkostenabzug.

Es ist noch offen, ob alle Kantone diese Lösung ebenfalls übernehmen; der Kanton ZH übernimmt diese praxisnahe und kundenfreundliche Handhabung des Bundes.

Hinweis: Bitte ab 01.01.2022 in Ihrer Buchhaltung und in Ihrer Lohnabrechnung berücksichtigen.

Neuer Lohnausweis ab 2022

Für die Deklaration der Löhne 2021 muss ab 01.01.2022 (sofern nicht eine zertifizierte Lohnsoftware verwendet wird) ausnahmslos das aktualisierte neue Formular verwendet werden. Es gibt sowohl eine Formularansicht als auch einen geführten Modus mit zusätzlicher Hilfestellung. Link: www.elohnausweis-ssk.ch

Dieser «eLohnausweis SSK online» ist eine Webapplikation mit einer offline Datenhaltung zum Erstellen von Lohnausweisen mit aufgedrucktem Barcode. Diese Applikation ermöglicht die Erstellung einer beliebigen Anzahl von Lohnausweisen.

Alternative: Neuer Lohnausweis als ausfüllbares Formular (Snapform Viewer)

Welche Gesetzesänderungen sind in Behandlung

Revision Aktienrecht (Inkrafttreten frühestens 2023)

Diese Revision ist auf der Zielgeraden. Eine beschlossene Sache ist, dass die Gründungs- und Kapitalbestimmungen wesentlich flexibler ausgestaltet werden und das Aktienrecht auf das neue Rechnungslegungsrecht abgestimmt ist. Bevor jedoch die neuen Bestimmungen frühestens 2023 in Kraft gesetzt werden können, müssen noch die nötigen Ausführungsbestimmungen erarbeitet werden – bis es soweit ist, braucht es weiterhin noch Geduld.

Revision des Datenschutzgesetzes DSG (Inkrafttreten frühestens Ende 2022)

Die Bürger sollen von einer erhöhten Transparenz bei der Datenbearbeitung durch Unternehmen profitieren und verbesserte Kontrollmöglichkeiten über ihre Daten erhalten.

Als Unternehmen ist man in Zukunft verpflichtet, die Bearbeitung von Personendaten zu doku-mentieren und das datenschutzrechtliche Risiko zu bewerten. Es sind gewisse technische und organisatorische Mindestanforderungen hinsichtlich Datensicherheit sicherzustellen.

Die Geschäftsführung ist neu persönlich und strafrechtlich dafür verantwortlich, die neuen Anforderungen genau einzuhalten. Bei ungenügendem Datenschutz können hohe Bussen ausgesprochen werden. Das revidierte Datenschutzgesetz enthält rund 70 Artikel.

Wir von der STT bleiben dran und informieren Sie wieder.

Haben Sie Fragen zu den obigen Ausführungen oder möchten Sie einen Spezialfall abgeklärt haben? Kommen Sie auf uns zu. Wir helfen Ihnen sehr gerne weiter.

Wir wünschen Ihnen einen guten Start in ein gesundes Jahr mit neuen interessanten Themen.

Jahresend-Newsletter 2020/21

Jahresend-Newsletter 2020/21 der STT Schoch Treuhand Team AG

MWST – Abrechnungen ab 2021

Rechnen Sie die MWST online ab. Ab Januar 2021 steht Ihnen auch die Variante ohne Account zur Verfügung.

Diese zwei Online-Einreichungsformen der MWST-Abrechnungen sind möglich:

- via «ESTV Suisse Tax» (mit Registrierung)

- via «MWST Abrechnung easy» (ohne Account)

Wenn Sie sich nicht für «ESTV Suisse Tax» registrieren, erhalten Sie mit der letzten Abrechnungsaufforderung dieses Jahr einen Code mit einer Anleitung für die neue Dienstleistung «MWST Abrechnung easy».

Schon heute deklarieren mehr als 50% aller Unternehmen ihre MWST bequem und sicher online mit «ESTV Suisse Tax». Formulare für die MWST-Abrechnungen in Papierform werden künftig nur noch gegen Bestellung erhältlich sein.

AHV-Renten steigen ab 2021

Die AHV-Renten werden ab 1.1.2021 der aktuellen Preis- und Lohnentwicklung angepasst und erhöhen sich pro Monat wie folgt:

| Minimalrente | CHF 1‘195 | (bisher CHF 1‘185) |

| Maximalrente | CHF 2‘390 | (bisher CHF 2‘370) |

Erhöhung der BVG-Eintrittsschwelle und des Koordinationsabzugs

In der obligatorischen beruflichen Vorsorge (BVG) gelten folgende neuen Grenzbeträge:

| Koordinationsabzug | CHF 25‘095 | (bisher CHF 24‘885) |

| Eintrittsschwelle | CHF 21‘510 | (bisher CHF 21‘330) |

Dies bedeutet, dass ab einem Mindestlohn von CHF 21‘510 pro Jahr die BVG-Pflicht gilt und der minimal koordinierte Jahreslohn bei CHF 3‘585 liegt (obere Jahreslohnlimite = CHF 86‘040).

Auch 2021 neue Verwendungsmöglichkeit von BVG-Arbeitgeberbeitragsreserven

Die von den Firmen geäufneten BVG-Arbeitgeberbeitragsreserven dürfen im 2021 auch für die Bezahlung von Arbeitnehmerbeiträge (nicht nur für die Arbeitgeberbeiträge) eingesetzt werden. Seite 2 von 4

Diese Erweiterung der Verwendungsmöglichkeit von BVG-Arbeitgeberbeitragsreserven stellt eine sinnvolle Massnahme zur Bewältigung von allenfalls durch die Covid-19-Epidemie verursachten Liquiditätsprobleme dar. - Für Arbeitnehmende hat diese Massnahme keine Auswirkungen; der Arbeitgeber zieht ihnen wie immer ihren Beitragsteil vom Lohn ab …

Säule 3a - Hier die ab 1.1.2021 gültigen neuen Maximalbeträge

Die maximal erlaubten Steuerabzüge im Rahmen der gebundenen Selbstvorsorge (Säule 3a) betragen neu:

| Säule 3a klein | CHF 6‘883 | (bisher CHF 6‘826) |

| Säule 3a gross | CHF 34‘416 | (bisher CHF 34‘128) |

Die grosse Säule 3a gilt nur für Personen, welche keiner 2. Säule (BVG) angeschlossen sind und darf 20% des steuerbaren Erwerbseinkommens nicht übersteigen.

Weiterführung ALV-Solidaritätsprozent

Das Solidaritätsprozent auf Jahreseinkommen ab CHF 148‘200 sollte eigentlich per 1.1.2021 aufgehoben werden, da die Arbeitslosenversicherung (ALV) auf diesen Zeitpunkt ihre Schulden hätte abbauen sollen. Aufgrund der Pandemie-Folgen wird diese Regelung nun beibehalten.

Beitragssätze der Arbeitslosenversicherung (ALV)

| Jahreslohn | Beitrag AN | BEitrag AG | Total |

| < 148'200.00 | 1,1% | 1,1% | 2,2% |

| > 148'200.00 | 0,5% | 0,5% | 1,0% |

Die Abstufung der Beitragshöhe gilt für jedes einzelne Arbeitsverhältnis. Der für das ALV-Solidaritätsprozent massgebende Jahreslohn ist nach oben unbegrenzt.

Neues Familienzulagengesetz (FamZG) seit 1. August 2020 in Kraft

Im FamZG werden zwei Arten von Familienzulagen geregelt: die Kinder- und die Ausbildungs-zulage. Letztere ist höher als die Kinderzulage, weil die nachobligatorische Ausbildung mit höheren Kosten verbunden ist. Neu wird mit Beginn der nachobligatorischen Ausbildung die meist höhere Ausbildungszulage ausgerichtet, sofern das 15. Altersjahr vollendet wurde.

Zwei Arten von Familienzulagen: Kinder- und Ausbildungszulagen

| Kanton | Kinderzulage | Kinderzulage | Ausbildungszulage | Arbeitgeben bezahlt an |

| < 12 Jahre | > 12 Jahre | > 15 Jahre | die kant. FAK Lohn-% | |

| AG | 200 | 200 | 250 | 1,45% |

| SG | 230 | 230 | 280 | 1,8% |

| SH | 230 | 230 | 290 | 1,4% |

| SZ | 230 | 230 | 280 | 1,3% |

| ZH | 200 | 250 | 250 | 1,2% |

Der Vaterschaftsurlaub ist Realität geworden

Der ab 1.1.2021 neu gültige 14-tägige Vaterschaftsurlaub kann von erwerbstätigen Vätern in den sechs Monaten nach der Geburt ihres Kindes flexibel bezogen werden. Väter haben Anspruch, wenn sie folgende 3 Voraussetzungen erfüllen:

- Sie waren während den letzten 9 Monaten vor der Geburt des Kindes AHV-versichert

- Sie waren während den letzten 9 Monaten mindestens 5 Monate lang erwerbstätig

- Sie waren am Tag der Geburt des Kindes Arbeitnehmer oder Selbständigerwerbender

Die Entschädigung beträgt 80% des Erwerbseinkommens, höchstens CHF 196.- pro Tag. Die Anmeldung bei der SVA, um die Entschädigung zu erhalten, ist erst möglich, nachdem alle 14 Tage bezogen worden sind (pro 5 bezogene Arbeitstage gibt es 2 zusätzliche Tagesansätze).

Hinweis: Die Finanzierung erfolgt wie der Mutterschaftsurlaub via EO (Erwerbsersatzordnung), weshalb dafür der Beitragssatz von 0,45% auf 0,50% Lohnprozente angehoben werden muss. Diese Anpassung ist in den Lohnabrechnungen zu berücksichtigen und zwar indem die Abzüge für die AHV/IV/EO-Beiträge von 5,275% auf 5,3% erhöht werden!

Ergänzungsleistungs-Reform in Kraft – Was ändert sich ab 2021?

1. Mietzins: Die Mietkosten, die sich EL-Bezüger anrechnen lassen können, werden erhöht. Bis anhin galten jährliche Pauschalbeträge. Neu werden z.B. im Kt. Zürich drei Regionen unterschieden (Grosszentren, Städte, Land) und bis zu vier Personen berücksichtigt.

2. Rückzahlung: Neu müssen Erben die vom Erblasser nach dem 1.1.2021 bezogenen Ergänzungsleistungen zurückbezahlen, sofern der Nachlass CHF 40‘000 übersteigt.

3. Vermögen: Wer mehr als CHF 100‘000 (Ehepaare CHF 200‘000) Vermögen besitzt, wird keine Ergänzungsleistung mehr bekommen. Selbstbewohnte Liegenschaften gelten nicht als Vermögen. Das über dem Freibetrag liegende Vermögen wird berücksichtigt.

| Freibetrag für Alleinstehende | CHF 30‘000 | (bisher CHF 37‘500) |

| Freibetrag für Ehepaare | CHF 50‘000 | (bisher CHF 60‘000) |

4. Prämienverbilligung: In Zukunft werden die tatsächlichen Krankenkassenprämien bezahlt, jedoch höchstens der Betrag der regionalen Durchschnittsprämien.

Bei der Berechnung der EL-Hilfe wird der Betrag für die Deckung des allg. Lebensbedarfs erhöht:

| Alleinstehende | CHF 19‘610 | (bisher CHF 19‘450) |

| Verheiratete | CHF 29‘415 | (bisher CHF 29‘175) |

Die EL-Hilfe greift dort, wo AHV- oder IV-Renten die minimalen Lebenskosten nicht decken. Für die rund 350‘000 EL-Bezüger gilt eine 3-jährige Übergangsfrist, während der für sie die bessere Berechnungsvariante angewendet wird. Die EL-Kosten betragen > 5 Milliarden Franken.

Welche Gesetzesänderungen sind in Behandlung

Revision Aktienrecht (Inkrafttreten frühestens 2. Semester 2021)

Ziel ist, u.a. die Gründungs- und Kapitalbestimmungen wesentlich flexibler auszugestalten und das Aktienrecht auf das neue Rechnungslegungsrecht abzustimmen.

Revision Erbrecht (Inkrafttreten frühestens 2. Semester 2021)

Das neue Gesetz wird insbesondere die Pflichtteilsquoten senken. So werden die Erblasser zukünftig auch ihre Lebenspartner oder ihre Stiefkinder stärker begünstigen können.

Revision des Datenschutzgesetzes DSG (Inkrafttreten frühestens 2022)

Die Bürger sollen von einer erhöhten Transparenz bei der Datenbearbeitung durch Unternehmen profitieren und verbesserte Kontrollmöglichkeiten über ihre Daten erhalten.

Wir von der STT bleiben dran und informieren Sie wieder.

Haben Sie Fragen zu den obigen Ausführungen oder möchten Sie einen Spezialfall abgeklärt haben? Kommen Sie auf uns zu. Wir helfen Ihnen sehr gerne weiter.

Wir wünschen Ihnen einen guten Start in ein gesundes und erfolgreiches neues Jahrzehnt.

Jahresend-Newsletter 2019/20

Jahresend-News aus dem Hause STT, 2019/20

Mit höheren AHV-Beiträgen ins neue Jahrzehnt

Die AHV-Lohnbeiträge steigen ab 01.01.2020, denn am 19. Mai 2019 haben die Stimmberechtig-ten das Bundesgesetz über die Steuerreform und die AHV-Finanzierung (STAF) angenommen.

Somit erhöht sich der AHV/IV/EO-Beitragssatz von 10,25% auf 10,55%. Arbeitgebende und Arbeitnehmende teilen sich weiterhin diese Beiträge je hälftig (siehe untenstehende Tabelle).

Hier die neuen Beitragssätze ab 1. Januar 2020:

| Arbeitgebende | Arbeitnehmende | Total | |

| AHV neu / bisher | 4.35% / 4.20% | 4.35% / 4.20% | 8.70% / 8.40% |

| IV | 0.70% | 0.70% | 1.40% |

| EO | 0.225% | 0.225% | 0.45% |

| Total neu / bisher | 5.275% / 5.125% | 5.275% / 5.125% | 10.55% / 10.25% |

Nehmen Sie entsprechende Anpassungen in Ihrer Lohnbuchhaltung respektive den Lohn-abrechnungen vor und informieren Sie auch Ihre Mitarbeitenden über diese Änderungen.

Negativzinsen sind steuerlich abzugsfähig

Auf Guthaben Zinsen an die Bank bezahlen zu müssen anstatt zu bekommen, ist wahrhaftig äusserst unerfreulich. Noch vor wenigen Jahren wäre man für so eine Aussage ins Irrenhaus gesteckt worden. Ob diese sogenannten Negativzinsen (man könnte sie Strafzinsen nennen) wohl bald alle Kleinsparer treffen werden?

Hinweis als kleiner Trost: Diese Zinskosten darf man in der Steuererklärung in Abzug bringen. Zwar gelten sie nicht als Schuldzinsen, aber als Vermögensverwaltungskosten akzeptieren die Steuerbehörden solche Abzüge.

Hier ein Beispiel vom Dezember 2019 (Ehepaar Kt. ZH):

| Konti | Zinssatz | Kontosaldo | Freigrenzen | Negativzins |

| ZKB-Konto 1 | -0.75% | 32'695 | 0 | -245.21 |

| ZKB-Konto 2 | -0.75% | 900'000 | 500'000 | -3'000.00 |

| ZKB-Konto 3 | -0.75% | 2'068'215 | 500'000 | -11'761.61 |

| Total | 3'000'910 | 1'000'000 | -15'006.83 |

Senkung der AG/GmbH-Steuern - aber Erhöhung der Dividendenbesteuerung

Die vieldiskutierte Steuerreform ist Tatsache geworden und wird per 01.01.2020 in Kraft gesetzt.

Am 1. September 2019 haben auch die Zürcher Stimmberechtigten die kant. Gesetzesänderung angenommen. Diese bringt für Firmen und deren Unternehmer u.a. die folgenden Neuerungen:

- Reduzierung der Kantonalen Ertragssteuer von 8% auf 6% (stufenweise Reduzierung: 7% ab 2021 und 6% ab 2023)

- Erhöhung der Teilbesteuerung von Dividenden bei den Unternehmern (diese bleibt – zumindest vorerst – im Kanton Zürich bei 50%; es erfolgt lediglich formell ein Wechsel vom Halbsatz- zum Teilbesteuerungsverfahren (für die direkte Bundessteuer erfolgt eine Erhöhung von 60% auf 70%).

Beispiel Steuersenkung bei der AG/GmbH

(Stadt Zürich, Gewinn CHF 100'000.- vor Steuern)

CHF 21'135.- Steuerlast 2019 (Steuersatz 8%)

CHF 19'700.- Steuerlast 2021 (Steuersatz 7%)

CHF 18'200.- Steuerlast 2023 (Steuersatz 6%)

Beispiel Steuererhöhung beim Aktionär (verh./Stadt Zürich)

(Dividende CHF 100'000.-, Grundeinkommen CHF 100'000.-)

CHF 30'345.- Steuerlast 2019 (50% Teilsatzverfahren)

CHF 30'732.- Steuerlast 2023 (60% Teilbesteuerungsverfahren)

Diese Gesetzesneuerung spricht noch deutlicher für ein strategisches Vorgehen. Mit unseren Tandem-Lösungen (STT & STT PLUS) bieten wir Garantie für eine umsichtige Planung & Vorsorge.

Aktenzeichen: Cyberschäden

95% aller Unternehmungen in der Schweiz wurden bereits von Cyberattacken betroffen! Mehr als ein Viertel aller gemeldeten Cyberschäden sind gemäss einer Studie auf Ransomeware zurückzu-führen, d.h. auf Schadprogramme, mit deren Hilfe ein Eindringling den Zugriff des Computer-inhabers auf Daten, deren Nutzung oder auf das ganze Computersystem verhindern kann.

Die angefallenen Cyberschäden haben in den letzten paar Jahren enorm zugenommen. Eine erschreckende Erkenntnis bei dieser Untersuchung war: Die Mehrheit aller Verluste war nicht oder nicht ausreichend versichert. Eine Cyberversicherung umfasst folgenden Schutz:

- Ertragsausfälle im eigenen Betrieb

- die Wiederherstellung von beschädigten, verlorenen oder zerstörten Daten

- den Schutz der Firmenreputation (Ruf der Firma)

- die Benachrichtigung von Kunden

Diese Risiken gilt es gut abzuwägen. Wir helfen Ihnen die bestmögliche Sicherung für Ihre wertvollen Daten auszuwählen und offerieren Ihnen gerne die richtige Cyberversicherung. Seite 3 von 4

Neue Liegenschaftenkostenverordnung ab 01.01.2020

Mehr Steuern sparen beim Liegenschaftsunterhalt ist angesagt. Wer energiesparende und dem Umweltschutz dienende Massnahmen an seiner Liegenschaft durchführt, kann von dieser neuen Steuergesetzänderung zukünftig wie folgt profitieren.

- Die Rückbaukosten (Abbruchkosten) eines alten Gebäudes können neu als Liegenschaftsunterhaltskosten geltend gemacht werden, sofern anschliessend ein Ersatzneubau mit gleicher Nutzung und auf dem gleichen Grundstück errichtet wird.

- Investitionskosten an bestehenden Gebäuden, welche zur Energieeinsparung und dem Umweltschutz dienen, sind neu abzugsfähig.

Spannend ist auch die Tatsache, dass, falls die vorgenannten Kosten nicht vollumfänglich im Baujahr steuerlich berücksichtigt werden können, die restlichen Kosten auf die zwei darauf-folgenden Jahre zum Abzug übertragen werden dürfen. Mit einer umsichtigen Planung dürfte somit ein Abzugsüberschuss zukünftig nicht mehr «ins Leere» laufen.

Erhöhung der UVG-Prämien

Die Prämien der Berufs- und Nichtberufsunfallversicherung werden per 01.01.2020 erhöht. Mit diesen Zusatzprämien wird der Teuerungsausgleich bei den UVG-Renten finanziert. Da es sich um eine gesetzliche Anpassung handelt welche alle Versicherungsgesellschaften vornehmen, besteht kein Kündigungsrecht.

Hinweis: Die neuen Prämiensätze Ihrer UVG-Police müssen Sie in Ihrer Lohnbuchhaltung resp. bei den Lohnabrechnungen entsprechend anpassen.

MWST – Abrechnungen 2020

Gemäss einer Information der Eidg. Steuerverwaltung werden auch noch im 2020 die Formulare für die MWST-Abrechnungen in Papierform versendet. Gegen Ende 2020 wird die ESTV in Bern informieren, welche zukünftigen Einreichungsmöglichkeiten der Abrechnungen möglich sind.

Schon heute deklariert fast jedes zweite Unternehmen seine MWST bequem und sicher online mit «ESTV Suisse Tax». Dies ist nicht nur effizienter als eine Papier-Abrechnung, sondern auch ökologischer und günstiger.

Sie reichen die MWST-Abrechnung noch auf Papier ein? Machen Sie es sich doch einfacher und entscheiden Sie sich für die elektronische Abrechnung …

- … kann bequem am Bildschirm ausgefüllt werden. Nur ein Klick, und die Abrechnung ist eingereicht;

- … wird automatisch archiviert. Sie können Ihre Abrechnungen in der Geschäftsübersicht jederzeit einsehen und behalten stets den Überblick;

- … kann nicht verloren gehen.

Welche Gesetzesänderungen stehen bevor

Revision Aktienrecht

Ziel ist, u.a. die Gründungs- und Kapitalbestimmungen wesentlich flexibler auszugestalten und das Aktienrecht auf das neue Rechnungslegungsrecht abzustimmen.

Revision des Datenschutzgesetzes

Ziel ist, die Daten der Bürger besser schützen zu können. Die Bürger sollen von einer erhöhten Transparenz bei der Datenbearbeitung durch Unternehmen profitieren und verbesserte Kontroll-möglichkeiten über ihre Daten erhalten. Ferner soll das Gesetz ans EU-Recht angepasst werden.

Revision des Familienzulagengesetzes (FamZG)

Ziel ist, dass u.a. neu auch arbeitslose Mütter, die eine Mutterschaftsentschädigung beziehen, Anrecht auf Familienzulagen haben werden.

Wir von der STT bleiben dran und informieren Sie wieder.

Haben Sie Fragen zu den obigen Ausführungen oder möchten Sie einen Spezialfall abgeklärt haben? Kommen Sie auf uns zu. Wir helfen Ihnen sehr gerne weiter.

Wir wünschen Ihnen einen guten Start in ein gesundes und erfolgreiches neues Jahrzehnt.

Jahresend-Newsletter 2018/19

Jahresend-News aus dem Hause STT, 2018/19

Steuerfreie Lottogewinne ab 1.1.2019

Mit 72,9 % hat das Schweizer Stimmvolk am 10.06.2018 das neue Geldspielgesetz angenommen. Dies bedeutet unter anderem, dass schweizweit Lottogewinne steuerfrei werden und zwar wie folgt:

→ bis zu CHF 1'000'000.- aus der Teilnahme an Geldspielen (Lotto usw.)

→ bis zu CHF 1'000'000.- aus der Online-Teilnahme an Spielbankenspielen

Der Betrag von CHF 1'000'000.- ist als Steuerfreibetrag zu verstehen. Wird etwa ein einzelner Gewinn von CHF 1'200'000.- erzielt, ist nur der den Steuerfreibetrag übersteigende Betrag von CHF 200'000.- steuerbar. Der steuerbare Gewinnanteil von Fr. 200'000.- unterliegt zudem der Verrechnungssteuer.

Gewinne bei ausländischen Geldspielen sind hingegen weiterhin vollumfänglich steuerbar.

STAF (Steuerreform und AHV-Finanzierung)

Die Stimmbevölkerung hat am 12.2.2017 die Unternehmenssteuerreform III versenkt. 59,1 Prozent lehnten die seinerzeitige Vorlage ab. Der Bundesrat bringt deshalb nun ein neues Bundesgesetz über die Steuerreform und AHV-Finanzierung (STAF). Eine allfällige Volksabstimmung (die Unterschriften-sammlung für ein Referendum läuft im Moment) würde am 19. Mai 2019 stattfinden - das Gesetz soll dann am 1. Januar 2020 in Kraft treten.

Auch diese Vorlage ist sehr komplex und bedarf einiges an Aktenstudium, um mit gutem Gewissen ein allfälliges Ja oder Nein in die Urne legen zu können. Auch bei dieser Vorlage ist zu beachten, dass die Besteuerung von Dividenden bei Aktionären ansteigen würde (beim Bund und in vielen Kantonen).

Senkung der AG/GmbH-Steuern und Erhöhung der Dividendenbesteuerung

Die oben umschriebenen Tatsachen (neue STAF-Gesetzgebung sowie geplante Gesetzesänderung im Kanton Zürich) könnte für einen KMU-Firmenbesitzer im Kanton Zürich folgendes bedeuten:

Steuersenkung bei der AG/GmbH

(Beispiel mit einem Gewinn von CHF 100'000.- vor Steuern)

→ CHF 021'135.- Steuerlast 2018 (Steuersatz 8% Kt. ZH)

→ CHF 019'700.- Steuerlast 2021 (Steuersatz 7% Kt. ZH)

→ CHF 018'200.- Steuerlast 2023 (Steuersatz 6% Kt. ZH)

Steuererhöhung beim Aktionär (sofern Aktienbesitz > 10%)

(Beispiel mit einer Dividende von CHF 100'000.- und einem Grundeinkommen von CHF 100'000.- /verh. / Stadt Zürich)

→ CHF 30'345.- Steuerlast 2018 (50% Teilsatzverfahren Kt. ZH)

→ CHF 30'732.- Steuerlast 2023 (60% Teilbesteuerungsverfahren Kt. ZH)

Dividendenausschüttungen bis Ende 2022 (ordentliche und/oder ausserordentliche) können noch zu den aktuellen (günstigeren) Bedingungen vorgenommen werden. Im Kanton Zürich sind die Jahre 2020-2022 sehr interessant für Dividendenbezüge - wir beraten Sie gerne.

Erhöhung der AHV-Renten

| AHV-Renten bei Einzelpersonen | ||

|---|---|---|

| Minimale AHV-Einzelrente pro Monat | ab 2019: CHF 1'185.- | (bisher CHF 1'175.-) |

| Maximale AHV-Einzelrente pro Monat | ab 2019: CHF 2'370.- | (bisher CHF 2'350.-) |

| AHV-Renten bei Ehepaaren | ||

|---|---|---|

| Minimale AHV-Ehepaarrente pro Monat | ab 2019: CHF 2’370.- | (bisher CHF 2’350.-) |

| Maximale AHV-Ehepaarrente pro Monat | ab 2019: CHF 3'555.- | (bisher CHF 3'525.-) |

Hinweis: Die Renten werden bei Ehepaaren weiterhin an jeden Ehepartner separat ausbezahlt. Die Plafonierung (Nachteil gegenüber Konkubinatspaaren) gilt jedoch weiterhin.

Anpassungen der BVG-Grenzwerte

| Eintrittslohn pro Jahr | ab 2019: CHF 21'330.- | (bisher CHF 21'150.-) |

| Minimal versicherter Lohn nach BVG pro Jahr | ab 2019: CHF 3'555.- | (bisher CHF 3'525.-) |

| Oberer Grenzbetrag nach BVG pro Jahr | ab 2019: CHF 85'320.- | (bisher CHF 84'600.-) |

| Koordinationsabzug pro Jahr | ab 2019: CHF 24'885.- | (bisher CHF 24'675.-) |

| Maximal versicherter Lohn nach BVG pro Jahr | ab 2019: CHF 60'435.- | (bisher CHF 59'925.-) |

Erhöhung des Säule 3a-Abzugs

Folgende Beiträge sind vom steuerbaren Einkommen abziehbar:

| Erwerbstätige mit 2. Säule (BVG) | ab 2019: CHF 06'826.- | (bisher CHF 06'768.-) |

| Erwerbstätige ohne 2. Säule (BVG)* | ab 2019: CHF 34'128.- | (bisher CHF 33'840.-) |

(*maximal 20% vom Erwerbseinkommen)

Steuerbegünstigte Einlagen in die gebundene Säule 3a können auch AHV-Rentner leisten, welche weniger als CHF 1'400.- Monatslohn beziehen und somit keine AHV-Beiträge abrechnen.

Einschränkung beim Fahrkostenabzug nun auch im Kanton Zürich (FABI)

Als das Schweizer Stimmvolk am 9.2.2014 die sogenannte FABI-Vorlage angenommen hat, wurde auch der Begrenzung des sogenannten Pendlerabzuges zugestimmt. Viele Steuerpflichtige können deshalb ihre beruflich notwendigen Pendlerkosten nicht mehr vollumfänglich in Abzug bringen.

- beim Bund (Direkte Bundessteuer) wurde der Abzug für die notwendigen Kosten für Fahrten zwischen Wohn- und Arbeitsstätte auf CHF 3‘000.- begrenzt

- ab der Steuererklärung 2018 (im 2019 zu erstellen) wird nun auch im Kanton Zürich der Abzug für die Fahrtkosten zwischen Wohn- und Arbeitsstätte begrenzt – und zwar auf CHF 5‘000.- !

Beispiel

Ein Steuerpflichtiger fährt von seinem Wohnort mit seinem Privatauto täglich eine Strecke von 40 km zu seinem Arbeitsplatz hin und zurück. Bei 220 Arbeitstagen und einem Abzug von CHF 0.70 pro Kilometer betragen die Fahrtkosten total CHF 12‘320.- (40 km x 2 x 0.70 x 220); diese notwendigen Auslagen können nun nur noch teilweise steuerlich geltend gemacht werden, nämlich:

- lediglich CHF 3'000.- Abzug in der Steuererklärung bei der Bundessteuer

- lediglich CHF 5'000.- Abzug in der Steuererklärung im Kanton Zürich

Welche Gesetzesänderungen stehen bevor

→ STAF (resp. Steuerreform 17) (als Ersatz der am 12.2.2017 abgelehnten USR III)

Ziel ist, die steuerliche Attraktivität der Schweiz zu sichern sowie die internationale Akzeptanz der Unternehmensbesteuerung zu gewährleisten sowie die Finanzierung der AHV zu verbessern.

→ Revision Aktienrecht

Ziel ist, u.a. die Gründungs- und Kapitalbestimmungen wesentlich flexibler auszugestalten und das Aktienrecht auf das neue Rechnungslegungsrecht abzustimmen.

→ Revision des Datenschutzgesetzes

Ziel ist, die Daten der Bürger besser schützen zu können. Die Bürger sollen von einer erhöhten Transparenz bei der Datenbearbeitung durch Unternehmen profitieren und verbesserte Kontroll-möglichkeiten über ihre Daten erhalten. Ferner soll das Gesetz ans EU-Recht angepasst werden.

→ Totalrevision der Quellensteuerverordnung (tritt am 1. Januar 2021in Kraft)

Ziel ist, Ungleichbehandlungen abzubauen. Vor allem sollen ansässige wie auch «quasi-ansässige» Quellensteuerpflichtige eine nachträgliche ordentliche Veranlagung verlangen können.

→ Revision des Familienzulagengesetzes (FamZG)

Ziel ist, dass u.a. neu auch arbeitslose Mütter, die eine Mutterschaftsentschädigung beziehen, Anrecht auf Familienzulagen haben werden.

Wir von der STT bleiben dran und informieren Sie wieder.

Haben Sie Fragen zu den obigen Ausführungen oder möchten Sie einen Spezialfall abgeklärt haben? Kommen Sie auf uns zu. Wir helfen Ihnen gerne weiter.