Sortieren Sie alle Beiträge nach Thema

Reden wir hier übers Geld. Denn, was viele nicht wissen: Vorsorgebezüge werden in vielen Kantonen sowie beim Bund stark progressiv besteuert. Werden also im gleichen Kalenderjahr mehrere Vorsorgegelder ausbezahlt, steigt die Steuerbelastung überproportional an, weil die einzelnen Auszahlungen zusammengezählt werden. Meistens wird deshalb die Auszahlung der Vorsorgegelder so lange wie möglich aufgeschoben, damit die Säule-2- und -3a-Guthaben gestaffelt werden können. Resultat: weniger Vermögens- und Ertragssteuer.

Bei den meisten Menschen ist das Vorsorgegeld verteilt auf Pensionskasse, Freizügigkeitskonto, Säule 3a. Wer diese Vorsorgegelder als Kapital beziehen möchte, muss sich überlegen, wann und wie dies am cleversten geschieht.

Das gilt gesetzlich:

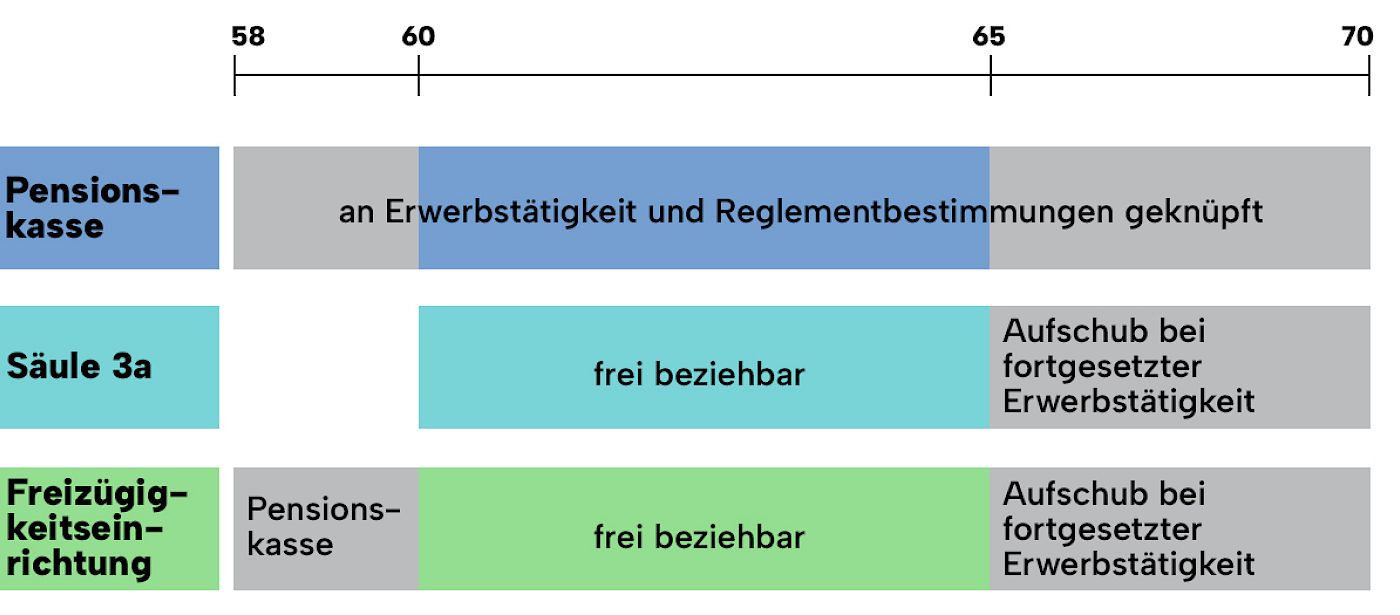

Pensionskassengelder werden grundsätzlich bei der Pensionierung fällig – diese kann bereits ab 58 Jahren realisiert werden. Wer über das Pensionsalter hinaus arbeitet, kann bis 70 den Bezug aufschieben.

Freizügigkeitsguthaben können zwischen 60 und 65 bezogen werden, und zwar unabhängig von der Erwerbstätigkeit. Wer über das Pensionsalter hinaus arbeitet, kann bis 70 den Bezug aufschieben.

3a-Konten oder -Policen können zwischen 60 und 65 bezogen werden – unabhängig von der Erwerbstätigkeit. Wer über das Pensionsalter hinaus arbeitet, kann bis 70 den Bezug aufschieben. In diesem Fall kann auch weiterhin in die Vorsorge einbezahlt werden.

Freizügigkeitsguthaben sind Vorsorgegelder der 2. Säule, die zum Beispiel bei einem Unterbruch der Erwerbstätigkeit oder bei einer frühzeitigen Erwerbsaufgabe auf einem Freizügigkeitskonto deponiert werden. Hier gibt es eine einschneidende Änderung.

Das galt bis anhin:

Freizügigkeitsguthaben konnten bis 70 ohne weitere Vorbehalte in der steuerfreien Vorsorge belassen werden respektive auf den entsprechenden Bankkonten oder Freizügigkeitspolicen.

Ein Aufschub war bis 70 auch dann möglich, wenn man nicht mehr erwerbstätig war.

Neu gilt ab 1.1.2024:

Der Aufschub ist nur möglich, wenn man auch weiterhin erwerbstätig ist.

Es ist ein entsprechender Nachweis vorzulegen, also zum Beispiel ein Lohnausweis oder ein Arbeitsvertrag.

Das Pensionskassenguthaben – oder bloss Teile davon – kann auch als Rente bezogen werden.

So handhaben Schweizerinnen und Schweizer das Pensionskassenguthaben:

2022 bezogen 44 Prozent ausschliesslich eine Rente. 37 Prozent liess sich das ganze Kapital auszahlen. Die übrigen 19 Prozent entschieden sich für eine Rente-Kapital-Kombination.

Quelle: BFS-Neurentenstatistik 2022 vom 24.11.2023

Wir haben für Sie in dieser Grafik die verschiedenen Guthabengefässe und das Bezugsalter übersichtlich zusammengefasst:

Die Bezüge aus den Säulen 2 und 3a frühzeitig planen, um mit einer gesplitteten Auszahlung Steuern zu sparen.

Alles klar wie unsichtbar? Oder noch nicht ganz? Wir sind für Sie da und bringen Licht in den Vorsorge-Dschungel.

Abonnieren Sie unseren Newsletter und bleiben Sie immer up to date.